Valkuilen en Verzekeringsoplossingen

Beroepsaansprakelijkheid voor architecten

Architecten, ingenieurs en constructeurs krijgen regelmatig te maken met onnodig hoge aanspra-kelijkheidseisen, zo bleek in een eerder artikel (Beursbengel 940, red.). Daarbovenop zijn er andere valkuilen waarvan zij zich vaak niet bewust zijn. Die hebben te maken met de steeds grotere coördi-nerende rol richting opdrachtgevers en onderaannemers, het toenemende aantal samenwerkings-verbanden en de groei van internationale opdrachten. Hoe kunnen architecten en hun adviseurs deze valkuilen vermijden en een passende verzekeringsoplossing kiezen?

Architecten nemen steeds vaker de regie over alle adviseurs in een project – van klimatologen en akoestisch adviseurs tot duurzaamheidsadviseurs. Opdrachtgevers vragen hierom: zij worden graag ontzorgd. Dit brengt extra verantwoordelijkheid en dus aansprake-lijkheid met zich mee. Architecten zijn zich hiervan niet altijd bewust. Het is verstandig om de aansprakelijkheid die zij op zich nemen ook door te leggen naar hun onderaannemers. In de praktijk gaat dat vaak mis.

Onbedoeld te lage limieten

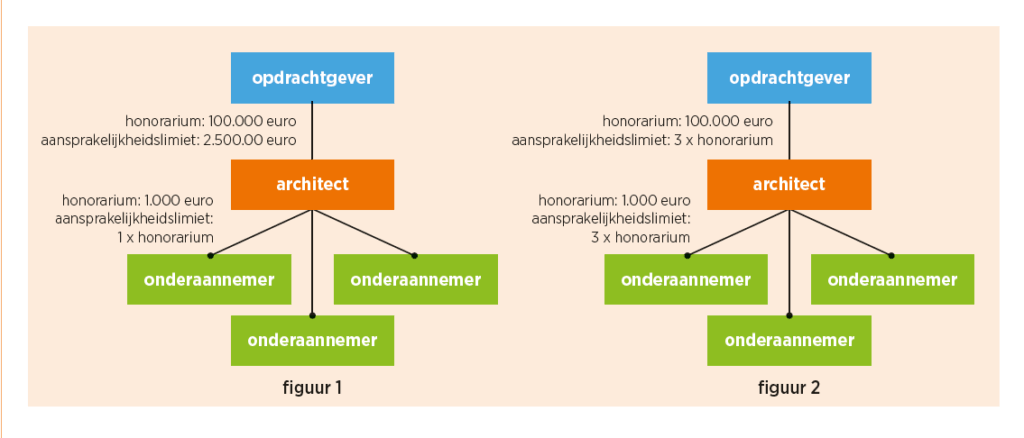

Architecten spreken regelmatig onbedoeld een te lage aansprakelijkheidslimiet af met hun onderaannemers. Voorbeeld: een architect spreekt met zijn opdrachtgever een maximale aansprakelijkheidslimiet van 2,5 miljoen euro af. Hij contracteert vervolgens een aantal onderaannemers op basis van de standaard DNR (figuur 1), waaronder een klimatoloog voor een opdracht van 1.000 euro.

Gaat de klimatoloog in de fout en ontstaat er grote schade? Dan kan de architect slechts 1.000 euro (één keer het honorarium) verhalen op de klimatoloog, terwijl de opdrachtgever de architect aan-sprakelijk kan stellen voor een veel hoger bedrag. Daarbij komt dat de DNR slechts directe schade dekt, terwijl de architect in veel contracten ook aansprakelijk wordt gehouden voor indirecte schade.

Zelfs als de architect wél op basis van de DNR contracteert met de opdrachtgever, kan het misgaan. Stel: de architect rekent een honorarium van 100.000 euro en hij spreekt een aansprakelijkheidslimiet af tot maximaal drie keer het honorarium met de opdrachtgever, dan moet hij met zijn onderaannemers (figuur 2) eenzelfde limiet overeenkomen van 300.000 euro. Anders is de klimatoloog slechts aansprakelijk tot maximaal 3.000 euro, terwijl de opdrachtgever de architect kan aanspreken tot een bedrag van maximaal 300.000 euro.

Slechter schadeverloop door fouten onderaannemers

Architecten realiseren zich bovendien niet altijd dat zij risico lopen op een slechter schadeverloop: een schadeclaim door een fout van een onderaannemer telt mee in de eigen schadehistorie. Dit

kan leiden tot hogere premies of zelfs problemen bij het afsluiten van een nieuwe polis. Voor alle duidelijkheid: de architect blijft verantwoordelijk voor een goede afdekking van het aansprakelijkheidsrisico. Hij moet controleren of onderaannemers een beroepsaansprakelijkheidsverzekering hebben én of de dekking voldoende is.

Samenwerking zonder afspraken

Nog een trend is het toenemend aantal samenwerkingsverbanden: tussen een groot, gevestigd bureau en een pas gestart bureau, of tussen architecten met aanvullende expertises. Zij steken veel energie in een goede samenwerking en het laten aansluiten van de teams, maar vergeten afspraken te maken over wie verantwoordelijk is voor welke taken en wie aansprakelijk is bij fouten. Zonder expliciete afspraken is dat niet altijd helder vast te stellen. Neem de situatie waarbij de ene architect het voorontwerp maakt en de andere dat uitwerkt tot het definitieve ontwerp. Als er iets misgaat, waar zit de fout dan precies?

Bouwteamovereenkomst

We zien dezelfde onduidelijkheden ontstaan in bouwteams, waar aannemers, adviseurs en opdrachtgevers samenwerken. Wie is aansprakelijk voor een fout in het Bouw Informatie Model (BIM) of het definitieve ontwerp? Soms sluiten partijen een aparte bouwteamovereenkomst én

krijgen partijen daarnaast nog een aparte overeenkomst met afspraken over aansprakelijkheid. Die bepalingen komen niet altijd overeen. De vraag is dan: welke afspraken gaan voor?

Projectpolis is geen garantie

Veel partijen denken dat een projectpolis voldoende is bij een samenwerkingsverband. Maar een projectpolis regelt alleen de dekking, niet de verdeling van verantwoordelijkheden.

Zonder duidelijke afspraken loop je het risico op conflict en dat schades bij een partij terechtkomen

die contractueel eindverantwoordelijk is, maar de fout zelf niet maakte. In het ergste geval eindigt een schade in juridisch getouwtrek of wordt schade niet vergoed. Daarom is het essentieel om vast te leggen wie waarvoor verantwoordelijk is. Wie neemt de leiding, wie is aansprakelijk voor welk deel van het werk en hoe wordt de aansprakelijkheid verdeeld? En zijn alle betrokken partijen

voldoende verzekerd?

Internationale samenwerking

Bij internationale projecten gelden extra aandachtspunten. Een Nederlands en een Duits architectenbureau kunnen allebei in hun eigen land verzekerd zijn, maar als de opdrachtgever alleen de Nederlandse partij aanspreekt, kan deze alsnog opdraaien voor de volledige schade. Een formele samenwerkingsovereenkomst – zoals een VOF – en een projectpolis die alle betrokken partijen dekt, voorkomt dergelijke risico’s.

Praktische tips

- Sluit contracten af voordat het projectstart. Wacht niet tot het werk al is begonnen.

- Bij grotere kantoren ligt contracteringvaak bij een specialist, maar bij kleinere bureaus wordt dit naast anderetaken gedaan. Zorg dat er altijd aandacht is voor heldere afspraken.

Project afgerond, nog geen contract

Ook tijdige contractering is essentieel om aansprakelijkheidsrisico’s te beperken. Toch zien we in de praktijk dat partijen vaak al aan de slag gaan, voordat de contracten zijn afgesloten. Sterker nog:

we hebben nu te maken met een project dat in 2023 is gestart, en in september 2025 is afgerond, maar nog altijd geen definitief contract kent.

Een ander veel voorkomend probleem bij contracten die niet tijdig worden gesloten: de ‘battle of the forms’. Een architect vermeldt in zijn offerte dat de De Nieuwe Regeling (DNR) van toepassing is, maar de opdrachtgever hanteert zijn eigen inkoopvoorwaarden. Als beide partijen deze tegenstrijdigheden niet vooraf oplossen, ontstaat onzekerheid over welke voorwaarden gelden.

Bij een geschil moet de rechter bepalen welke afspraken voorrang hebben. Soms besluit de rechter dat de DNR van toepassing is, bijvoorbeeld als partijen al jarenlang op deze basis samenwerken. Maar dit is zeker niet altijd het geval. De aansprakelijkheid van de architect kan dan wel eens veel ruimer uitvallen dan wanneer de DNR wel van toepassing zou zijn geweest.

Welke verzekeringsoplossing kies je?

Beroepsaansprakelijkheid voor architecten is maatwerk. Net zoals je niet altijd een vrachtwagen nodig hebt voor kleine boodschappen, is een uitgebreide verzekering niet voor elke architect

noodzakelijk. Het is belangrijk om te kijken naar de aard en omvang van de opdrachten en hoe er wordt gecontracteerd. Een architect die voornamelijk kleine projecten doet, heeft vaak genoeg

aan een basisdekking waarbij ervan uit wordt gegaan dat de DNR van toepassing is. Voor architecten die regelmatig grote of complexe projecten uitvoeren waarbij wordt afgeweken van de aansprakelijkheidsbeperkingen in DNR, is een ruimere dekking of projectpolis een betere keuze.

Alle opties op een rij

Een verzekering op basis van de DNR is de standaard. Dit is de meest voordelige optie en biedt een ‘alsof-dekking’: als er een schade ontstaat zonder dat de DNR expliciet is afgesproken, behandelt

de verzekeraar de claim alsof DNR wel geldt. Deze dekking is geschikt voor architecten die voornamelijk standaardopdrachten uitvoeren en zelden afwijken van DNR-voorwaarden. Voor projecten met hogere risico’s of afwijkende voorwaarden zijn er aanvullende opties.

- Verzekering met afwijkmogelijkheden

- Architecten kunnen kiezen voor verschillende verzekerde bedragen, zoals 1 miljoen, 2,5 miljoen of een hoger verzekerd bedrag. Deze optie is geschikt als regelmatig wordt afgeweken van de DNR.

- Aanvulling op de lopende polis

- Als de standaarddekking onvoldoende is, kan deze tijdelijk worden uitgebreid voor een specifiek project. Dit is een kosteneffectieve oplossing voor incidentele afwijkingen.

- Projectpolis

- Deze losse polis dekt één specifiek project en wordt vaak gekozen als de opdrachtgever dit eist of als het verzekerde bedrag op de doorlopende polis ontoereikend is. Of als meerdere partijen samenwerken op één project met een gezamenlijke verantwoordelijkheid. Een projectpolis zorgt ervoor dat het verzekerde bedrag exclusief beschikbaar is voor dat project, zonder dat andere claims hierop aanspraak maken.

- Opdrachtgeversverzekering

- De opdrachtgever sluit een verzekering af die alle betrokken adviseurs dekt. Dit is met name geschikt voor grote projecten, zoals bouwwerken met een bouwsom tussen de 100 en 500 miljoen euro. De opdrachtgever betaalt de premie en is verzekeringnemer, terwijl de adviseurs als verzekerden zijn opgenomen.

- Beroepsaansprakelijkheid voor ontwerpende bouwers

- Bedoeld voor partijen die verantwoordelijk zijn voor zowel het ontwerp als de bouw (Design & Construct) en dekt de unieke risico’s die hierbij komen kijken.

- Verzekering via een lokale partner

- Bij opdrachten in het buitenland kanhet slim zijn om gebruik te maken van de verzekering van een lokale partner, om te voldoen aan buitenlandse weten regelgeving.

Proactieve aanpak

Beroepsaansprakelijkheid voor architecten en ingenieurs is niet alleen relevant in de contractering met opdrachtgevers, maar ook met onderaannemers of samenwerkingspartners. De drive om mooie projecten te realiseren verbindt alle partijen, maar wanneer het misgaat, geldt de juridische werkelijkheid en het is nog maar de vraag of de uitkomst daarvan in lijn is met wat de partijen vooraf bedoelden en begrepen.

Door tijdig heldere afspraken te maken en verantwoordelijkheden goed vast te leggen, kunnen architecten en hun financieel adviseurs veel onnodige risico’s voorkomen. En belangrijker nog: ze kunnen zorgen dat de juridische werkelijkheid in lijn is met de geest van de samenwerking.

Voor de inrichting van de verzekeringsoplossing zijn veel varianten mogelijk: van een kleine clausulewijziging in een bestaande polis tot een losse, aparte dekking. Welke variant het beste past en financieel het meest gunstig is, hangt af van allerlei factoren. De tussenpersoon, makelaar of verzekeraar kan hierbij een adviserende rol spelen.

Met dank aan

-

Marc Schomaker

Specialist Underwriter Financial Lines -

Pieter van der Feltz

Underwriter Manager Financial Lines -

Remco van Zuijlen

Specialist Underwriter Financial Lines

Laatste Nieuws

-

Gepubliceerd op:

Gepubliceerd op:-

Risk Engineering

-